FCPR en assurance-vie : Bonne option ? Quels fonds sont référencés ?

Depuis la “loi Macron” du 6 août 2015, il est possible d’investir dans des Fonds Communs de Placement à Risque (FCPR) via un contrat d’assurance-vie. Un changement de législation bienvenu compte tenu de l’attrait grandissant des épargnants pour le private equity, classe d’actifs au haut potentiel de rendement faiblement corrélé aux marchés boursiers.

Alors que l’investissement en direct dans un FCPR impose généralement l’immobilisation des sommes investies pendant toute la durée de vie du fonds (6 à 10 ans), la souscription en Unités de Comptes (UC) assure une parfaite liquidité de son investissement, une demande de rachat ou d’arbitrage pouvant être effectuée à tout moment.

L’investissement dans un FCPR via une assurance-vie apparaît ainsi, à première vue, comme une solution idéale pour booster le rendement de son contrat sans avoir à engager son épargne sur un horizon long.

Investir en FCPR via une assurance-vie, est-ce vraiment une bonne option ? Quels fonds sont référencés dans des contrats d’assurance-vie ? On fait le point.

Les informations contenues dans cet article ont une vocation informative uniquement et ne sauraient être considérées comme un conseil fiscal. Nous invitons les lecteurs à nous contacter directement et/ou solliciter l’avis d’un avocat fiscaliste avant toute action.

Vous souhaitez diversifier votre patrimoine en découvrant de nouvelles opportunités ? Inscrivez vous sur notre plateforme.

Pourquoi choisir l’assurance-vie pour investir en FCPR ?

Pourquoi choisir l’assurance-vie pour investir en FCPR ?

L’investissement en FCPR via une assurance-vie offre quelques avantages qui ne se retrouvent pas en nominatif pur :

1. La liquidité de l’investissement

En règle générale, l’investissement dans un FCPR requiert l’immobilisation des sommes investies sur la durée de vie du fonds (6 à 10 ans).

En passant par une assurance-vie, la liquidité est garantie par votre assureur. À tout moment, vous pouvez demander l’arbitrage de vos unités de compte (UC) pour sortir du fonds et transférer vos capitaux d’un support à l’autre, ou retirer votre épargne.

2. Un minimum de souscription plus faible

Du fait de la mise en commun des apports par les épargnants auprès de l’assureur, l’accès aux fonds de capital-investissement est généralement permis pour des montants plus faibles qu’en investissant en direct.

3. La fiscalité de l’assurance-vie

La fiscalité de l’assurance-vie se démarque sur deux tableaux : au niveau de l’imposition des plus-values et sur le plan successoral.

Si les revenus des contrats de moins de 8 ans sont taxés comme la plupart des revenus mobiliers à la flat tax (30%), les contrats plus anciens bénéficient d’une fiscalité avantageuse avec un abattement de 4600 € pour une personne seule et de 9200 € pour un couple, et un taux réduit d’impôt :

● 7,5 % sur les produits des versements allant jusqu’à 150 000 €

● 12,8% sur les produits des versements excédant ce seuil de 150 000 €.

Auxquels s'ajoutent les prélèvements sociaux au taux de 17,2%.

L’assurance-vie est également un outil particulièrement intéressant pour préparer la transmission de son patrimoine. Lors de la succession, chaque bénéficiaire du contrat bénéficie d’un abattement de 152 500 € sur les cotisations versées avant 70 ans (+ 30 500 € à partager entre les bénéficiaires pour les versements effectués après cet âge).

Les solutions sont donc variées et peuvent être adaptées à la plupart des objectifs patrimoniaux. Pour en savoir plus sur les opportunités d'investissement offertes par les FCPR en assurance-vie, nous vous invitons à contacter un conseiller Sapians.

Les inconvénients de l’assurance-vie pour investir en FCPR

Malgré cela, l’assurance-vie ne présente pas que des avantages pour investir en private equity par rapport à l’investissement en direct, et mieux vaut avoir ces inconvénients à l’esprit avant d’opter pour ce mode d’investissement :

1. Une fiscalité moins avantageuse que l’investissement en direct dans un FCPR fiscal

Certes, comme nous venons de le voir, la fiscalité d’une assurance-vie ancienne est plus favorable que celle appliquée de droit aux revenus mobiliers.

Toutefois, les FCPR dits “fiscaux” souscrits en nominatif pur permettent de bénéficier d’une imposition encore plus allégée. En effet, après 5 ans de détention, vous serez totalement exonérés d’impôt sur les plus-values, sans aucuns plafonds (les prélèvements sociaux, en revanche, demeurent inévitables).

2. Des frais supplémentaires

Les frais d’une assurance-vie varient selon les contrats. Ils comprennent généralement des frais annuels de gestion de 0,5% à 1%, mais peuvent également inclure des frais d’ouverture, des frais de versement et des frais d’arbitrage.

Ces frais viennent diminuer le rendement de votre investissement. Avec Sapians, vous bénéficiez de zéro frais d’ouverture et d’arbitrage puis selon le montant investi, de frais d’entrée pouvant aller jusqu’à 0%.

3. La liquidité garantie par l’assureur : un avantage à relativiser

La liquidité garantie par l’assureur pour investir en FCPR est souvent citée comme un atout déterminant en faveur de l’assurance-vie. S’il s’agit de l’unique raison pour laquelle vous privilégiez l’assurance-vie à l’investissement en direct, cet avantage est à double tranchant.

D’abord, demander l’arbitrage de vos unités de compte générera souvent des frais qui viendront diminuer la performance globale de votre investissement.

Deuxièmement, et surtout, les FCPR sont par nature des investissements à long-terme. Le cycle de vie d’un fonds commun de placement à risque comprend :

-

Une phase de souscription,

-

Une phase d’investissement de plusieurs années pendant laquelle la société de gestion sélectionne les sociétés dans lesquelles elle va investir, mobilise les capitaux levés lors de la phase de souscription, puis participe à la gestion des entreprises bénéficiaires des fonds dans l’objectif d’accroître la performance des investissements,

-

Une phase de dissolution, durant laquelle les participations en portefeuille vont être cédées au moment le plus favorable.

La création de valeur ne se fait qu’au bout d’un certain temps, et dans le respect de la succession de ces phases. Céder prématurément ses parts en FCPR détenues en UC, c’est rompre avec le calendrier du fonds, avec le risque élevé de se priver du moment où le retour sur investissement s’effectue.

Ainsi, même via une assurance-vie, l’investissement dans un FCPR doit s’envisager sur le long-terme (6 à 10 ans). La liquidité offerte par la souscription via un contrat d’assurance-vie est à considérer comme une option de dernier recours (si vous avez besoin de liquidités immédiates ou si la rentabilité du fonds sélectionné vous semble irrémédiablement compromise, par exemple).

4. Un investissement plafonné

Autre point négatif, l’allocation de votre assurance-vie aux fonds de capital-investissement est limitée par la réglementation à :

-

10% de l’encours sur des contrats dont l’encours total est inférieur à 100 000 €,

-

50% de l’encours sur les contrats de 100 000 € et plus.

5. Une offre limitée

C’est là l’un des inconvénients majeurs de l’investissement en FCPR via une assurance-vie française, l’offre est limitée : tous les FCPR ne sont pas disponibles via un contrat d’assurance-vie, tous les contrats d’assurances-vie ne proposent pas l’accès à des FCPR.

Et bien que l’offre en FCPR soit riche, en passant par une assurance-vie, vous serez confronté à un problème de choix, qui implique également un risque vis-à-vis de vos possibilités de diversification. Or la diversification demeure la règle numéro 1 en matière d’investissement.

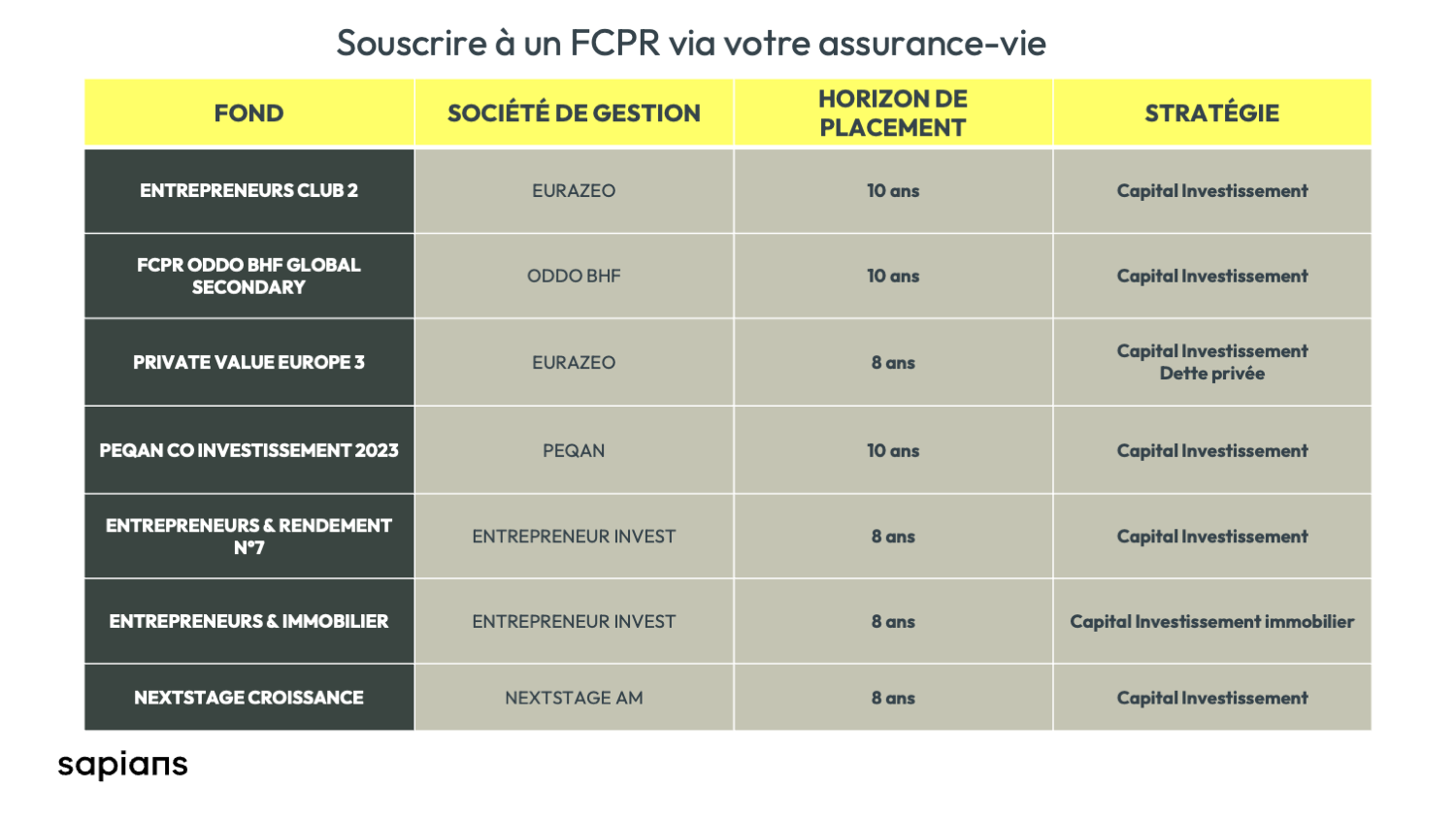

Quels FCPR disponibles à la souscription via un contrat d’assurance-vie ?

Plusieurs fonds de notre classement des meilleurs FCPR peuvent être souscrits via un contrat d’assurance-vie.

C’est notamment le cas des FCPR :

-

BPI France Entreprise 2, fonds particulièrement diversifié qui investit dans plus de 1500 entreprises de différents secteurs d’activité,

-

APAX (Récemment renommé Seven2) Private Equity Opportunities, FCPR spécialisé dans les opérations de LBO (“Leverage Buy Out”, ou capital-transmission) et de capital-développement,

-

Entrepreneurs et rendement n°7, qui investit dans des PME matures de tous secteurs et bénéficie d’une convention de garantie par le Fonds Européen d’Investissement,

-

Society 2021, FCPR dédié aux grandes tendances du marché immobilier en France (bâtiment durable, tertiaire, immobilier géré…).

Vous souhaitez découvrir davantage de Fonds Communs de Placement à Risque disponibles en assurance-vie ? C’est facile : il suffit de vous inscrire sur la plateforme Sapians. L’inscription est gratuite et sans engagement.

Optez pour une assurance-vie luxembourgeoise pour investir en FCPR

Très proche de l’assurance-vie française dont elle imite le fonctionnement, l’assurance-vie luxembourgeoise bénéficie de redoutables arguments en sa faveur, et si vous vous décidez à investir en private equity au travers d’un contrat d’assurance-vie, nous vous recommandons vivement de privilégier l’enveloppe fiscale luxembourgeoise.

1. Une offre plus diversifiée

L’assurance-vie luxembourgeoise se distingue de son homologue française par la richesse des supports d’investissement offerts aux souscripteurs. Cette diversité est particulièrement marquée en ce qui concerne les solutions d’investissement en private equity avec une offre variée en FCPR, mais aussi en FPCI (Fonds Professionnels de Capital Investissement), SLP (Sociétés de Libre Partenariat) ou FPS (Fonds Professionnels Spécialisés). Vous n’aurez que l’embarras du choix en privilégiant une assurance-vie du Grand-duché.

2. Un cadre protecteur

Alors que les dépôts sur une assurance-vie ne sont couverts qu’à hauteur de 70 000 € en France, la garantie est illimitée au Luxembourg. Les fonds des épargnants sont en effet déposés au sein d’une banque dépositaire indépendante, contrôlée par le Commissariat Aux Assurances, ce qui assure une protection totale des dépôts si l’assureur venait à défaillir. De même, dans l’hypothèse où la banque dépositaire ferait défaut, les épargnants bénéficient d’un super privilège, leur permettant d’être remboursés avant tout autre créancier.

3. Une fiscalité attractive

L’assurance-vie luxembourgeoise répond au principe de neutralité fiscale : les gains réalisés lors du rachat ne sont pas taxés, c’est le régime fiscal en vigueur dans votre pays de résidence qui s’applique. Si vous êtes résident français : vous bénéficiez de la même fiscalité que l’assurance-vie française (sur les plus-values comme sur le plan successoral). Vous êtes expatrié ? vous serez alors soumis à la fiscalité de votre pays d’accueil.

Un inconvénient toutefois : les contrats d’assurance-vie luxembourgeoise qui permettent d’accéder à l’ensemble des supports d’investissement ont rarement un ticket d’entrée inférieur à 250 000 €.

Dans le cas général, l’investissement en FCPR en nominatif pur présente plus d’avantages que via une assurance-vie : le choix et les possibilités de diversifications sont bien moins limités et l’imposition sur les plus-values à terme est plus faible pour les FCPR fiscaux.

Nous recommanderions ce mode d’investissement essentiellement si, en premier lieu, vous souhaitez investir en assurance-vie -et dans ce cas, si vous disposez d’au moins 250 000 €, l'assurance-vie luxembourgeoise est une meilleure option-, et que, pour booster le rendement de votre contrat et diversifier son allocation, vous optiez pour des unités de compte de FCPR.

Dans tous les cas, même si l’assurance-vie vous garantit la liquidité de vos placements, n’envisagez votre investissement en FCPR que sur le long terme, car c’est dans la durée que le retour sur investissement s’effectue.

Quelle que soit la façon dont vous souhaitez investir en FCPR (en nominatif pur, en assurance-vie, via un PEA-PME…), Sapians offre une sélection rigoureuse de fonds aux stratégies variées, dont certains peuvent être inclus dans différentes enveloppes fiscales, pour répondre aux besoins et intérêts de tout investisseur.

Inscrivez vous sur notre plateforme pour découvrir notre sélection de fonds étudiée pour les entrepreneurs-investisseurs exigeants.

Vous souhaitez réagir à cet article ?

Postez un commentaire juste ici afin de partager votre remarque avec tous nos lecteurs.