Plus de 160 milliards d’euros sont aujourd’hui placés sous la forme d’épargne salariale dans le pays, selon l’Association française de la gestion financière. D’après le dernier décompte de la Dares, 9,3 millions d’individus sont concernés par ce dispositif.

Ce n’est pas votre cas ? En tant que dirigeant, vous avez tout intérêt à y remédier le plus rapidement possible, tant pour votre entreprise que pour optimiser votre rémunération personnelle. Sapians vous explique pourquoi.

À la recherche de nouvelles opportunités ? Inscrivez vous pour découvrir nos solutions d'investissement.

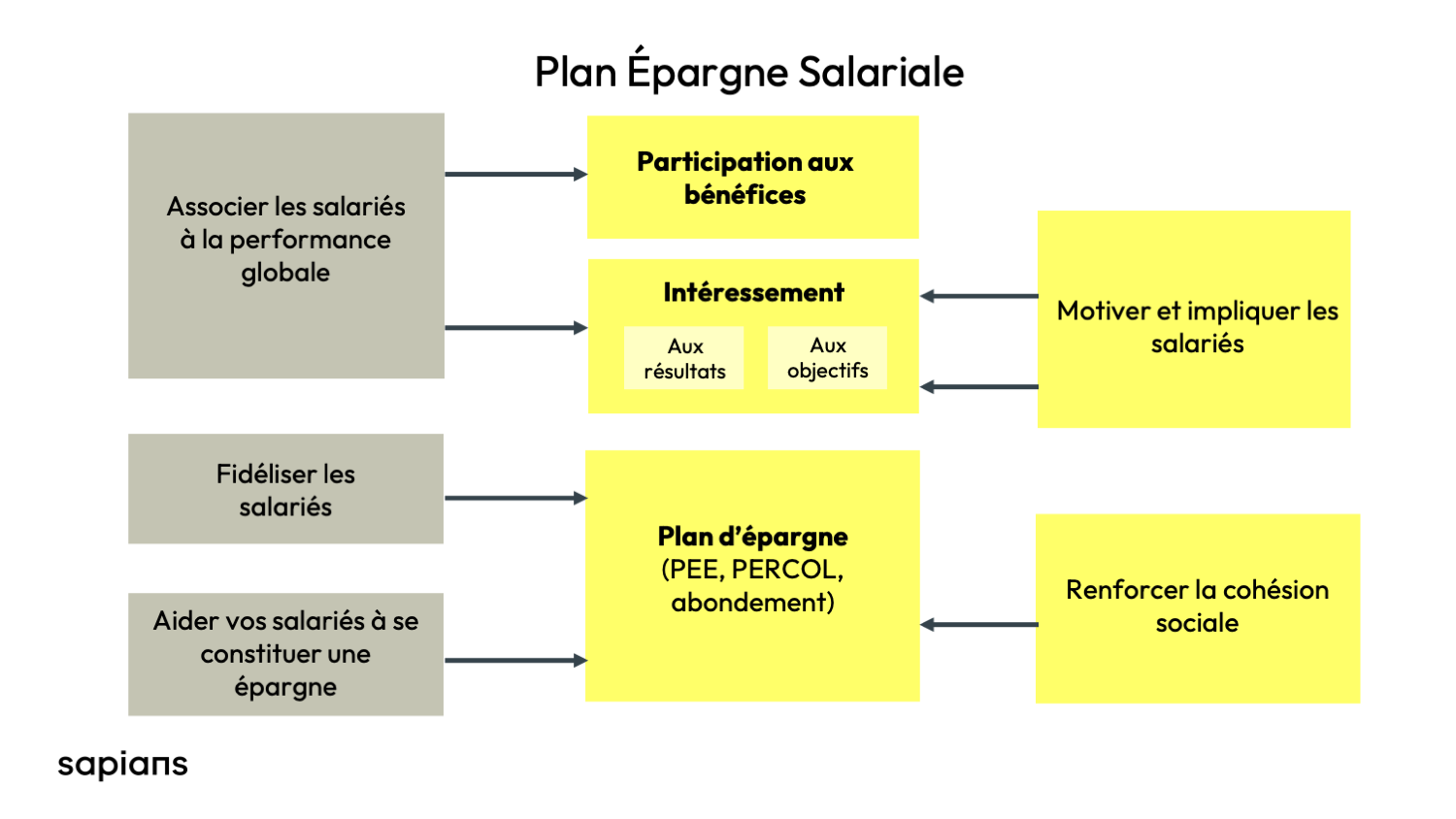

Qu’est-ce que l’épargne salariale ?

Apparue au siècle dernier, avant d’être profondément réformée en 2001, l’épargne salariale constitue un mode de rémunération complémentaire aux salaires. Elle se décline en plusieurs dispositifs :

-

l’intéressement, qui consiste à verser une prime proportionnelle aux résultats ou aux performances de l’entreprise ;

-

la participation, qui repose sur la redistribution d’une partie des bénéfices de l’entreprise au profit des salariés ;

-

les plans d’épargne salariale. Parmi eux, on retrouve le Plan d’épargne retraite (PER), qui est commercialisé au travers du PER individuel (PERIN), du PER d’entreprise collectif et du PER d’entreprise obligatoire. Figure ensuite le Plan d’épargne entreprise (PEE). Le PEE représente un système collectif d’épargne qui permet d’acquérir des valeurs mobilières avec l’aide de l’entreprise.

A qui s’adresse l’épargne salariale ?

Comme son nom l’indique, l’épargne salariale s’adresse aux salariés. Pour autant, le dirigeant peut également en bénéficier. Dans les entreprises employant entre un salarié (en plus du dirigeant lui-même) et 250 salariés, l’intéressement est en effet ouvert au chef d’entreprise ainsi qu’à son conjoint marié ou pacsé (s’il a le statut de conjoint collaborateur ou de conjoint associé). Il en va de même pour les présidents, directeurs généraux, gérants ou membres du directoire.

La participation est quant à elle accessible au chef d’entreprise et à son conjoint collaborateur, dès lors que l’entreprise compte moins de 50 salariés. Le dirigeant est enfin éligible, quel que soit son statut, au PEE, à la seule condition que l’effectif de son entreprise ne dépasse pas 250 salariés.

Quels sont les avantages de l’épargne salariale ?

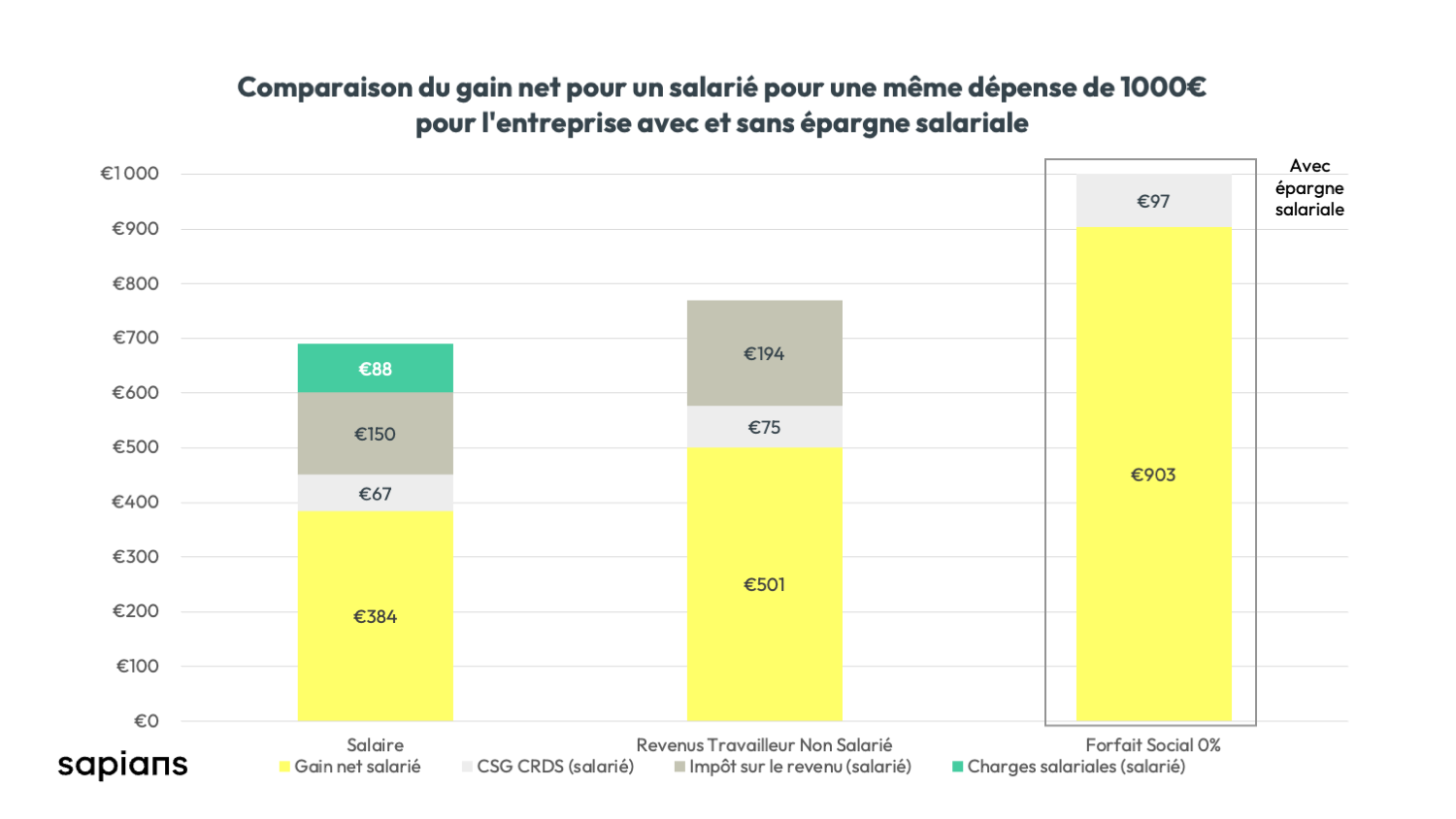

Pour le dirigeant, l’épargne salariale s’impose comme un parfait complément aux salaires et aux dividendes qu’il peut percevoir. La raison : son traitement fiscal et social est extrêmement avantageux. Les sommes concernées sont en effet exonérées à la fois de l’impôt sur le revenu, mais aussi de charges sociales (hors CSG et CRDS).

Idéal donc pour optimiser sa rémunération… et son taux d’imposition, d’autant que les différents dispositifs peuvent permettre de percevoir sous la forme d’épargne salariale jusqu’à 70 000 euros par an et par personne avec l’abondement, voire davantage dans certains cas.

Au niveau de l’entreprise, la mise en place de dispositifs d’épargne salariale permet de déduire les sommes versées du bénéfice imposable et d’être exonérée de charges sociales et de forfait social lorsque l’effectif n’excède pas 49 salariés.

Comment en bénéficier ?

L’intéressement

L’intéressement constitue un dispositif facultatif. Sa mise en place implique l’élaboration d’un accord d’entreprise. Sa durée est comprise entre 1 et 3 ans. Ce document doit obligatoirement contenir certaines informations, comme par exemple les motifs de l’accord, le choix du mode de calcul de l’intéressement, la justification des critères de répartition, le système d’information du personnel et de vérification de l’exécution de l’accord, la période pour laquelle l'accord est conclu ainsi que les dates de versement. En outre, chaque entreprise doit donner à ses salariés un livret d’épargne salariale qui présente les dispositifs d’épargne salariale mis en place au sein de la société.

La participation

Les modalités de mise en œuvre d’un mécanisme de participation dépendent de la situation dans laquelle se trouve l’entreprise.

Échangez avec nos experts sur votre situation patrimoniale pour définir un plan d'action en concordance avec vos objectifs et votre profil investisseur.

Vous souhaitez réagir à cet article ?

Postez un commentaire juste ici afin de partager votre remarque avec tous nos lecteurs.