Transfert d'un contrat Madelin ou PERP vers un PER

Dans le but de maîtriser les dépenses liées au système de retraite, la Cour des Comptes indiquait qu'il faudra baisser le niveau relatif des pensions, ou procéder au recul de l'âge de la retraite. C'est désormais chose faite avec un âge légal repoussé à 64 ans. Une bonne raison d’anticiper sa retraite en souscrivant à un PER (Plan Épargne Retraite) pour disposer de revenus complémentaires et envisager un départ anticipé.

Si l'on possède déjà un contrat Madelin ancien, un PERP, un Préfon, un article 83...il est possible de le transférer vers un PER pour bénéficier de ses nombreux avantages.

Vous souhaitez découvrir de nouvelles opportunités ? Inscrivez-vous et profitez de notre sélection spécialement étudiées pour les entrepreneurs-investisseurs exigeants.

La différence entre le PER et le contrat Madelin

Le contrat Madelin était ouvert aux TNS (travailleurs non-salariés) non agricoles ou agricoles mais il n’est plus ouvert à la souscription depuis le 1er octobre 2020. Il a été remplacé au 1er octobre 2020 par le PER.

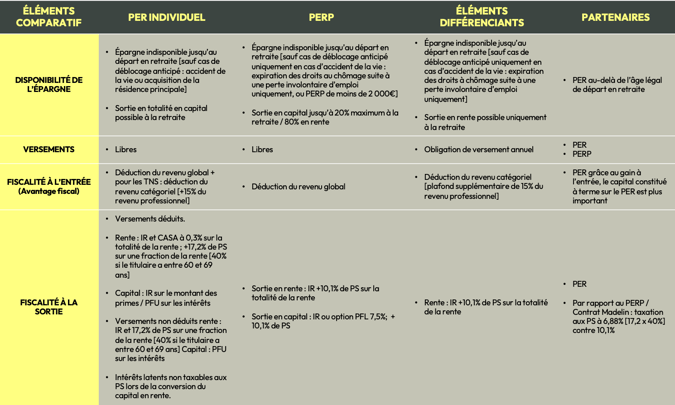

Sur le PER, les fonds investis sont bloqués jusqu'à la retraite, sauf en cas de déblocage anticipé. On peut y effectuer des versements déductibles des impôts, aux mêmes conditions que sur un contrat Madelin.

Chaque contrat Madelin ouvert avant la date du 1er octobre 2020 est maintenu et peut continuer à être alimenté. En revanche, il n'est plus possible d'effectuer le transfert de ce contrat vers un produit d'épargne retraite ancien tel qu'un autre contrat Madelin, un PERP ou autre.

Selon la situation du souscripteur, il est généralement recommandé de transférer un contrat Madelin ou PERP vers son PER individuel issu de la loi Pacte, puisqu'il peut s'avérer bien plus avantageux et plus flexible.

Les avantages du PER

Le PER offre la possibilité de demander la déduction des cotisations de ses revenus imposables ou du bénéfice imposable pour réduire ses impôts. Il est également possible de choisir la non déductibilité des cotisations (afin de ne pas être taxé à la sortie).

Ces versements ne sont pas obligatoires.

Au moment du départ à la retraite, il est possible de débloquer son PER sous forme de rente ou en capital.

Il est possible de débloquer son PER avant la retraite dans certains cas.

Enfin, il est possible de choisir entre un PER bancaire (similaire à un compte-titre) et un PER assurance (similaire au contrat d'assurance-vie).

Les avantages des contrats PERP et Madelin

Un contrat Madelin offre des avantages non négligeables aux travailleurs non-salariés (TNS) agricoles ou non agricoles pour ce qui est de la retraite complémentaire, mais aussi des cotisations. En effet, un TNS peut déduire celles-ci de son revenu imposable (même principe que le PER donc). Ces versements sont obligatoires et réguliers chaque année.

Le contrat PERP est réservé aux travailleurs salariés et permet également de bénéficier de la déductibilité des versements du revenu imposable.

Les contrats Madelin et PERP peuvent se débloquer à la retraite mais uniquement sous forme de rentes (sauf pour les petits contrats Madelin et PERP). Ces dernières sont fiscalisées différemment de celles du PER.

Les contrats Madelin et PERP peuvent se débloquer de manière anticipée mais uniquement dans des cas d'accident de la vie.

Enfin, les contrats Madelin et PERP n'existent que sous la forme assurantielle.

Pourquoi transférer un contrat Madelin ou un PERP vers un PER individuel ?

Vous l'aurez compris, il existe de nombreux intérêts à transférer son ancien Madelin ou son ancien PERP vers un PER.

Le transfert d'un contrat Madelin ou PERP vers un PER individuel issu de la loi Pacte permet de sortir en capital à hauteur de 100% si on le désire. L'épargnant a également la possibilité de combiner la rente et le capital. Fiscalement, l'imposition des rentes est plus avantageux sur le PER car bien que les prélèvements sociaux soient plus élevés que sur le Madelin et le PERP, ils sont appliqués après un abattement significatif (40% à 70%).

Le PER permet de bénéficier de cas de sortie anticipée supplémentaires (acquisition de la résidence principale, expiration des droits à chômage du titulaire du plan sans qu’il y ait besoin que cela fasse suite à une perte involontaire d'emploi).

Le PER n'impose pas de versements en cours de vie professionnelle et bénéficie donc de davantage de souplesse (contrairement au Madelin qui impose une cotisation annuelle).

Enfin, en cas de décès prématuré (avant 70 ans et avant la liquidation du plan), il est possible d'attribuer un capital aux héritiers ou bénéficiaires (et pas uniquement en rente comme sur le contrat Madelin).

Ci-après un récapitulatif des principales différences entre le contrat Madelin, le PERP et le PER afin d’apprécier les avantages de ce dernier.

Pensez à vous rapprocher d'un professionnel Sapians afin d'être conseillé sur le transfert de votre Madelin ou PERP.

Dans quels cas ne pas transférer un contrat Madelin ou PERP vers un PER ?

Lorsque le contrat Madelin ou PERP a une existence de moins de 5 ans, il n'est pas forcément conseillé de procéder à son transfert. En effet, de nombreux gestionnaires imposent des frais jusqu'à 5% de l'encours total du plan en cas de transfert sortant. En fonction du montant à transférer, la somme peut être considérable.

De même, quand le contrat présente des caractéristiques financières exceptionnelles, telles qu'un taux de conversion en rente intéressant ou un rendement minimum garanti, il peut être conseillé de ne pas procéder au transfert du contrat Madelin ou PERP.

Enfin, si votre contrat ancien n’affiche qu’une faible somme de 15€ à 18 000 € et que vous souhaitez sortir en capital, vous pouvez percevoir cette somme sous forme d’une rente unique, versée en une seule fois. La fiscalité alors applicable est alors plus intéressante que sur un PER.

Comment transférer un contrat Madelin ou PERP vers un PER ?

La demande de transfert doit être faite par le détenteur du contrat par lettre recommandée avec accusé réception à l'assureur qui gère le contrat Madelin ou PERP.

Le courrier doit indiquer :

-

les coordonnés complètes du gestionnaire du plan ;

-

le nom et le numéro du contrat ;

-

le nom du nouveau contrat PER ;

-

ainsi que le nom et les coordonnées de la société qui assure le PER.

Afin de transférer votre contrat Madelin ou PERP, vous devez ouvrir un PER et renseigner une demande avec les éléments de votre ancien contrat pour initier le transfert. Pour pouvoir récupérer les fonds, l’assureur auprès duquel vous souscrivez votre PER se charge de mettre en œuvre toutes les démarches auprès de l’assureur gérant votre ancien contrat PERP ou Madelin. Les conseillers Sapians peuvent vous accompagner dans ces démarches de transfert.

En conclusion, il est souvent recommandé de transférer un contrat Madelin ou PERP existant vers un PER car cela permet plus de souplesse et d'efficacité pour le souscripteur. Les conseillers Sapians peuvent vous accompagner dans l’étude de la pertinence d’un transfert et sur l’ouverture de votre PER.

Vous souhaitez diversifier votre patrimoine? Inscrivez vous sur notre plateforme et découvrez un ensemble de solutions rigoureusement sélectionné par nos experts.

Vous souhaitez réagir à cet article ?

Postez un commentaire juste ici afin de partager votre remarque avec tous nos lecteurs.