Qu'est ce qu'une Assurance-Vie luxembourgeoise ?

Travailleur frontalier, propriétaire d’une résidence secondaire de l’autre côté des Alpes, détenteur d’actifs générant des revenus récurrents en francs suisses…

Pour diverses raisons, un contribuable français peut avoir un intérêt à posséder, en toute légalité, un compte bancaire en Suisse. En plus de lui permettre d’échapper au prélèvement de frais de conversion onéreux, cette initiative peut surtout lui offrir de formidables opportunités pour diversifier son patrimoine financier, tant les institutions bancaires helvètes rivalisent d’ingéniosité dans ce domaine.

Compte tenu du degré d’exigence de ces dernières, difficile cependant pour un non-résident qui ne disposerait pas d’une épargne à au moins sept chiffres d’en profiter. A moins d’ouvrir un contrat d’assurance-vie… luxembourgeois.

Créez votre compte en 5 minutes et profitez de notre rigoureuse sélection étudiées spécialement pour les entrepreneurs-investisseurs exigeants.

Quel rapport entre un contrat d’assurance-vie luxembourgeois et une banque suisse ?

En souscrivant à un contrat d’assurance-vie auprès d’une compagnie d’assurance basée au Luxembourg, un épargnant devra, quelle que soit sa nationalité, faire appel aux services d’une banque dépositaire. En effet, la réglementation luxembourgeoise dispose que les actifs afférents à ce type de contrats doivent obligatoirement être déposés auprès d’un organisme indépendant (voir ci-dessous). Or ce rôle de dépositaire peut parfaitement être assuré par une banque suisse, qui pourra ensuite proposer des services complémentaires à son nouveau client.

Pensez à vous rapprocher d'un professionnel Sapians afin d'être conseillé sur la gestion de votre assurance vie Luxembourgeoise.

Les 4 bonnes raisons de souscrire un contrat d’assurance-vie luxembourgeois

Cette fin justifie les moyens car, du fait de leurs caractéristiques, les contrats d’assurance-vie luxembourgeois tendent à procurer à leurs détenteurs quatre avantages compétitifs principaux.

1. Une gamme exhaustive de supports d’investissement

Le contrat d’assurance-vie luxembourgeois se distingue d’abord de son pendant français par la diversité de supports dans lesquels il est possible d’investir.

Outre le fonds général en euro et parfois en dollar américain, qui offre une garantie du capital, l’assuré peut en effet opter pour différents types d’unités de compte (UC) : des fonds externes, des fonds internes collectifs et des fonds internes dédiés. Ceux-ci donnent accès à de multiples classes d’actifs, parmi lesquelles des actions cotées, des obligations, des produits structurés de type ETF, des titres non cotés (private equity), des hedge funds ou encore de l’immobilier non coté.

2. Des contrats multi-devises permettant de s’exposer au franc suisse

De plus, les actifs souscrits peuvent être libellés dans un grand nombre de monnaies étrangères, en particulier le dollar, la livre sterling, le yen et le franc suisse.

Alors que la devise helvétique s’impose comme l’une des principales valeurs-refuge au monde du fait des forces du pays (inflation historiquement faible, stabilité fiscale, balance commerciale largement excédentaire…), au même titre que l’or, le contrat d’assurance-vie luxembourgeois constitue un levier idéal pour s’y exposer.

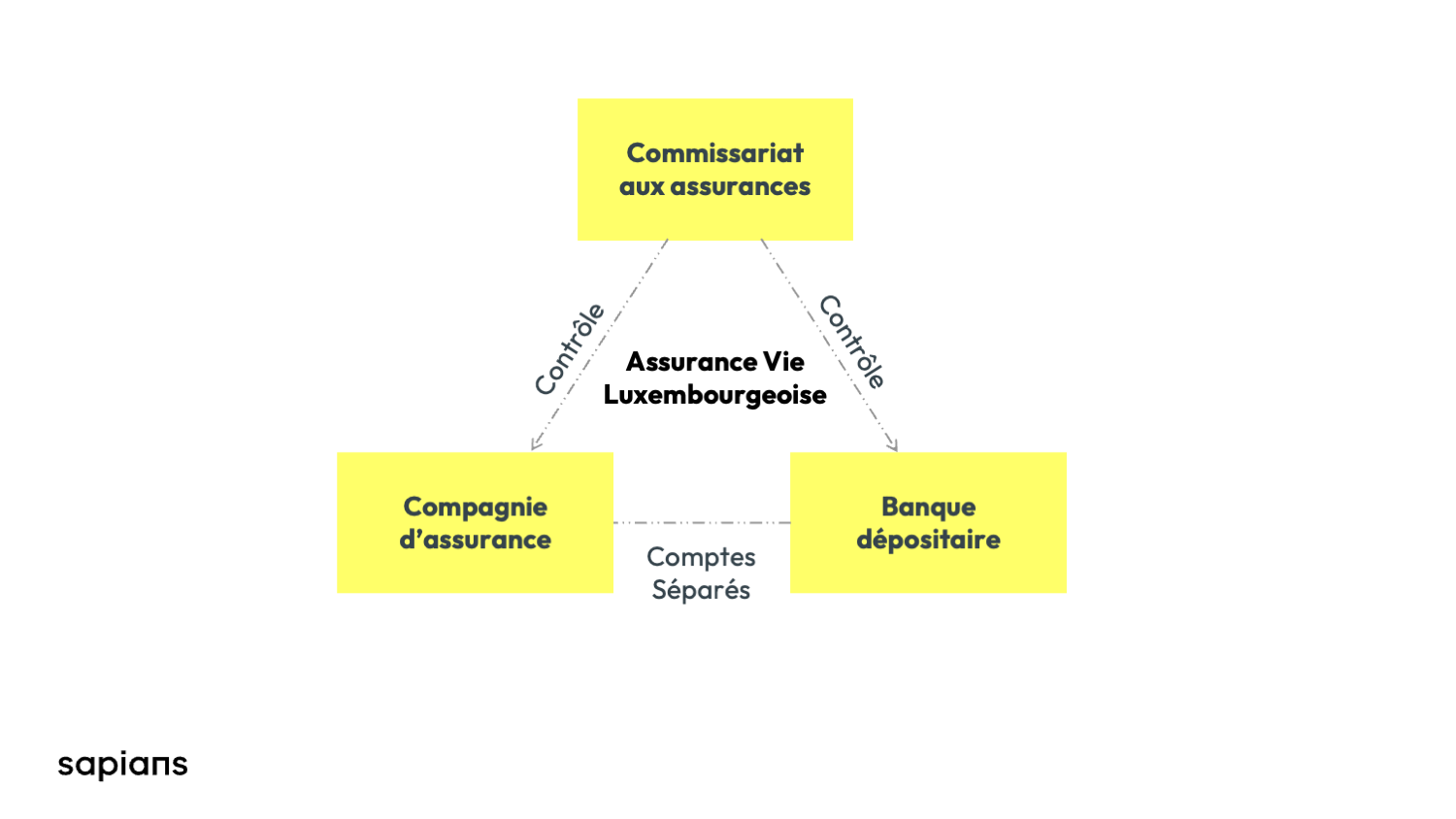

3. Un cadre de protection unique

Disposer d’une assurance-vie au Luxembourg, c’est aussi bénéficier d’un cadre protecteur unique, baptisé « Triangle de sécurité ». En effet, la législation luxembourgeoise impose aux assureurs d’isoler leurs propres actifs de ceux des épargnants, qui sont déposés au sein d’une banque dépositaire indépendante.

En cas de faillite de la compagnie d’assurance, les droits des assurés se trouvent ainsi protégés. Il en va également de même dans l’hypothèse d’un défaut du dépositaire puisque le Grand-Duché confère aux épargnants un statut de « super privilégié », grâce auquel ceux-ci sont considérés comme des créanciers de 1er rang. Enfin, cette protection du capital investi porte sur un montant illimité, quand elle est limitée à 70 000 euros par assuré et par compagnie d’assurance en France.

4. Une fiscalité attractive

Enfin, le Luxembourg applique le principe de neutralité fiscale, ce qui signifie que les plus-values enregistrées par le détenteur d’une assurance-vie locale n’y sont pas taxées. L’assuré n’est ainsi soumis qu’au seul régime fiscal en vigueur dans son pays de résidence. Pour un résident français, le traitement fiscal sera donc identique, que le contrat ait été souscrit dans l’Hexagone ou dans le Grand-Duché.

Pour les investisseurs amenés à changer régulièrement de pays, la neutralité fiscale luxembourgeoise se révèlera par ailleurs précieuse puisqu’elle leur évitera de subir une éventuelle double imposition.

A qui s’adresse cette solution ?

Sur le papier, la souscription d’un contrat d’assurance-vie au Luxembourg est ouverte à tous. Dans les faits, ce produit s’adresse toutefois aux épargnants aisés, le ticket d’entrée s’établissant rarement en-dessous de 250 000 euros.

Vous souhaitez profiter d'une allocation diversifiée et adaptée à votre profil investisseur sur votre assurance-vie Luxembourgeoise ? Inscrivez vous sur notre plateforme et découvrez un ensemble de solutions rigoureusement sélectionné par nos experts.

Vous souhaitez réagir à cet article ?

Postez un commentaire juste ici afin de partager votre remarque avec tous nos lecteurs.