L'assurance-vie Luxembourgeoise : Une bonne option ?

Vous connaissez sans doute l’assurance-vie, c’est le placement préféré des Français. Mais connaissez-vous l’assurance-vie luxembourgeoise ? Similaire à son homologue française dans son fonctionnement, l’assurance-vie luxembourgeoise bénéficie cependant d’atouts uniques : sécurité du placement, variété des supports d’investissement, neutralité fiscale… Attention, à la fin de cet article, vous aurez probablement envie de faire passer la frontière à votre épargne !

À retenir :

-

L’assurance-vie luxembourgeoise est un contrat d’épargne similaire à l’assurance-vie française.

-

Son système de protection spécifique garantit le plus haut niveau de sécurité des fonds des épargnants.

-

Ce contrat permet d’investir dans de nombreux supports d’investissements, notamment en private equity, dette privée, actifs réels (immobilier et infrastructures).

-

Il ne génère aucune imposition au Luxembourg pour les résidents fiscaux étrangers.

-

Les contrats d’assurance-vie luxembourgeois sont accessibles à partir de 125.000 € d’investissement.

Créez votre compte en 5 minutes et profitez de notre rigoureuse sélection étudiées spécialement pour les entrepreneurs-investisseurs exigeants.

L’assurance vie luxembourgeoise, un placement similaire aux assurances-vies françaises

Sur le principe, l’assurance-vie luxembourgeoise et l’assurance-vie française sont similaires. Dans les deux cas, il s’agit d’un contrat dans lequel le souscripteur va verser des primes à un assureur afin qu’il fasse fructifier ce capital en le plaçant sur différents supports d’investissements, plus ou moins dynamiques, plus ou moins sécurisés.

Au Luxembourg comme en France, le contrat précise :

-

les modalités de versement (capital ou rente),

-

les bénéficiaires (l’assuré ou les tiers qu’il a désignés),

-

le moment auquel sera reversée l’épargne constituée (décès de l’assuré, de son conjoint ou date prédéfinie).

Enfin, dans les deux versions, le souscripteur reste libre de retirer son épargne à tout moment en procédant au rachat, total ou partiel, de son contrat.

Le fonctionnement de l’assurance-vie luxembourgeoise se distingue toutefois de celui de son homologue française, sur laquelle elle dispose de nets avantages.

Un placement très sécurisé

L’assurance-vie au Luxembourg offre un système de protection unique aux épargnants de plusieurs façons.

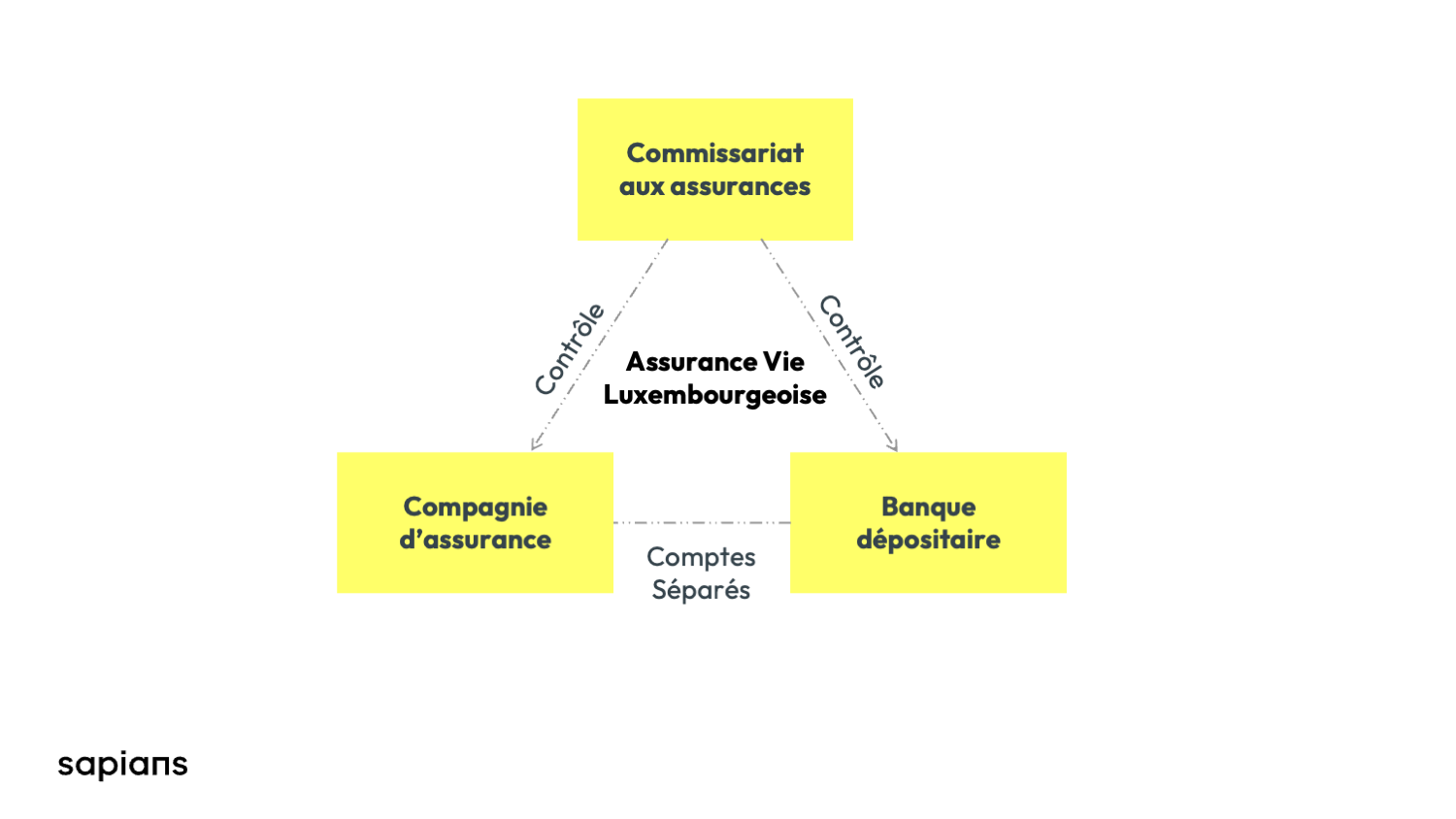

Le triangle de sécurité

Appelé le “triangle de sécurité’, ce système repose sur trois piliers : la compagnie d’assurance, la banque dépositaire des placements et le commissariat aux assurances. Voici comment il fonctionne et vous permet de bénéficier de la plus haute protection de vos avoirs :

-

Vous souscrivez à un contrat d’assurance-vie auprès d’une compagnie d’assurance luxembourgeoise.

-

Votre épargne est déposée auprès d’une banque indépendante, non auprès de l’assureur. Cette banque conserve votre argent en dehors de son bilan.

-

La banque et la compagnie d’assurance sont contrôlées par un commissariat aux assurances.

Ce système de protection garantit la sécurité de votre patrimoine placé en assurance-vie. D’abord, parce que la solvabilité de la compagnie d’assurance et de la banque dépositaire est soumise au contrôle du commissariat aux assurances. Ensuite, parce que même dans le cas où l’assureur ou la banque venait à défaillir, les créanciers ne pourraient avoir accès aux fonds des épargnants.

Le superprivilège

À ce triangle de sécurité particulièrement protecteur, s’ajoute une garantie supplémentaire : le “superprivilège”. Si, malgré la stabilité de l’économie financière du Grand Duché et le contrôle du commissaire aux assurances, la banque ou la compagnie d’assurances venaient à faire défaut, les souscripteurs seraient les premiers créanciers à être remboursés sur les fonds de la société défaillante, avant même l’État !

Insaisissabilité des avoirs

Enfin, comme pour l’assurance-vie française, le patrimoine logé dans une assurance-vie luxembourgeoise est insaisissable. En effet, d’un point de vue juridique, les fonds ne vous appartiennent plus, même si vous disposez toujours de la possibilité de procéder au rachat de votre contrat. Ils sont la propriété de l’assureur qui a l’obligation contractuelle de les reverser à vos bénéficiaires sous certaines conditions. Votre patrimoine est ainsi protégé de toute saisie par des tiers, même par l’État.

La richesse et diversité des supports d’investissement

L’un des atouts majeurs de l’assurance-vie luxembourgeoise est la flexibilité et la diversité de son offre d’investissement, permettant d’adapter le contrat à différents profils d’investisseurs.

Le choix de la devise

Tout d’abord, vous pouvez choisir la devise dans laquelle est libellé votre contrat. Vous pourrez ainsi investir en euros, mais aussi en livres sterling, dollars ou francs suisses par exemple. Cette option offre plusieurs possibilités : profiter de la stabilité du francs suisses, spéculer sur l’accroissement de la valeur d’une devise, définir une autre devise de référence que l’euro pour les expatriés ou futurs expatriés…

Investir en private equity

Alors que l’offre en private equity en assurance-vie en France est encore limitée, les compagnies d’assurance du Luxembourg donne accès à un très large éventail de supports d’investissement. Il devient ainsi aisé de booster le rendement de son contrat en y intégrant des parts de fonds performants, tout en limitant le risque grâce à la garantie de liquidité offerte par l’assureur.

En effet, alors qu’une souscription en direct dans un fonds d’investissement implique une immobilisation des sommes investies pendant la durée de vie du fonds (généralement 5 à 10 ans), en passant par une assurance-vie, vous pouvez demander l’arbitrage de vos unités de compte à tout moment, et ainsi sortir du fonds quand vous le désirez (nous vous conseillons toutefois de conserver vos parts aussi longtemps que possible, s’agissant d’investissements à long terme, la création de valeur et le retour sur investissement ne se font qu’au bout de plusieurs années).

Sur Sapians, vous retrouverez divers fonds d’investissement, sélectionnés pour leur niveau de performance attendu par rapport à leur niveau de risque et accessibles via un contrat luxembourgeois tels que :

-

FPCI (Fonds Professionnel de Capital Investissement) : Fonds d’investissement dans des entreprises non cotées à la gestion souple et aux stratégies variées accessibles à partir de 100.000 €. Pour en savoir plus :“Qu’est-ce qu’un FPCI ?”

-

FCPR (Fonds Communs de Placement à Risque) : Fonds d’investissement en private equity, agréés par l’AMF et ouverts à tous. Pour en savoir plus : “Qu’est-ce qu’un FCPR ?”

-

SLP (Société de Libre-Partenariat) : Sociétés d’investissement en non coté où les investisseurs sont associés à la gouvernance au ticket d’entrée minimum de 100.000 €. Pour en savoir plus : “Qu’est-ce qu’une SLP ?"

-

OPCI (Organismes de Placement Collectif en Immobilier) : Fonds d’investissement spécialisés en immobilier locatif accessibles à partir de 100.000 €.

Pensez à vous rapprocher d'un professionnel Sapians afin d'être conseillé sur la gestion de votre assurance vie Luxembourgeoise.

Gestion personnalisée

Les assurances-vie luxembourgeoises permettent, à partir de 250.000€ d’investissement, la création de “fonds internes dédiés” qui offrent une personnalisation totale de la structuration du contrat, tant dans le choix des supports d’investissement que dans la répartition du capital investi. La gestion est alors confiée à une Société de Gestion externe à la compagnie d’assurance, qui construit un portefeuille adapté à votre profil de risque, vos objectifs patrimoniaux et votre horizon d’investissement.

À noter : L’offre en supports d’investissement et fonds internes varie selon le capital investi et le montant global de votre patrimoine mobilier. Pour savoir quelles sont les possibilités offertes par une assurance-vie luxembourgeoise en fonction de votre profil, contactez-nous.

La neutralité fiscale

L’un des points forts de l’assurance-vie luxembourgeoise est sa neutralité fiscale : c’est la fiscalité du pays de résidence du souscripteur qui s’applique.

Que vous soyez résident fiscal français ou expatrié, il s’agit d’un atout de taille.

Fiscalité d’une assurance-vie luxembourgeoise en France

En tant que résident fiscal français, vous bénéficierez des mêmes avantages fiscaux que l’assurance-vie française, à savoir :

-

Une imposition qui s’applique uniquement sur les plus-values des retraits (aucun impôt sur votre épargne) ;

-

Un faible taux d’imposition sur les contrats de plus de 8 ans : seulement 7,5% sur les produits des versements inférieurs à 150.000 € et 12,8% sur les produits des versements excédant ce seuil, auxquels s’ajoutent les prélèvements sociaux (actuellement 17,2%) ;

-

D’importants abattements sur les droits de succession : chaque bénéficiaire du contrat bénéficie de 152.500 € d’abattement sur les versements effectués avant 70 ans.

Fiscalité d’une assurance-vie luxembourgeoise en tant qu’expatrié

Si vous êtes expatrié, mobile géographiquement ou envisagez une expatriation prochaine, une assurance-vie luxembourgeoise est un excellent choix. Grâce au principe de neutralité fiscale, vous ne serez aucunement imposé au Luxembourg sur les primes, rachats ou versements de capitaux décès. Seule la fiscalité de votre pays de résidence fiscale s’applique.

Comment souscrire à un contrat d’assurance-vie au Luxembourg ?

Bonne nouvelle, vous n’avez pas besoin de prendre le prochain TGV pour le Grand-Duché pour souscrire à un contrat d’assurance-vie luxembourgeois.

Votre décision est prise ? Inscrivez-vous immédiatement sur la plateforme Sapians, et retrouvez notre sélection de contrats d’assurance-vie luxembourgeoises auxquelles vous pouvez souscrire en ligne, dès à présent.

Vous voulez précisez votre situation et bénéficiez de nos recommandations ? Contactez l’un de nos experts. Ce premier rendez-vous téléphonique permettra de définir votre projet, votre profil et de s’assurer qu’une assurance-vie luxembourgeoise est la solution d’investissement qui vous correspond.

Dans tous les cas, nos conseillers sont disponibles pour vous aider dans le choix et la structuration du contrat (capital investi, supports d’investissements) et vous accompagner dans la réalisation des démarches administratives.

Vous souhaitez profiter d'une allocation diversifiée et adaptée à votre profil investisseur sur votre assurance-vie Luxembourgeoise ? Inscrivez-vous sur notre plateforme et découvrez un ensemble de solutions rigoureusement sélectionné par nos experts.

Vous souhaitez réagir à cet article ?

Postez un commentaire juste ici afin de partager votre remarque avec tous nos lecteurs.